Muutokset kuluttajansuojalaissa ja luottokelpoisuuden arvioinnin tiukentuneet vaatimukset

Direktiivi (EU) 2023/2225 on tuonut kattavan uudistuksen EU:n kuluttajaluottojen sääntelyyn, laajentaen soveltamisalan BNPL-malleihin, pienluottoihin ja lyhytaikaisiin luottoihin sekä kiristäen tiedonanto-, markkinointi- ja luottokelpoisuusvaatimuksia. Suomessa tämä on merkinnyt kuluttajansuojalain laajaa uudistusta vuosina 2025–2026, rekisteröintivelvoitteiden kasvua ja tiukempaa sääntelyä erityisesti pienluottojen ja verkkokaupan maksutapojen osalta. Luottokelpoisuuden arviointia koskevat keskeiset muutokset tulevat voimaan 20.11.2026, samanaikaisesti muiden merkittävien uudistusten kanssa.

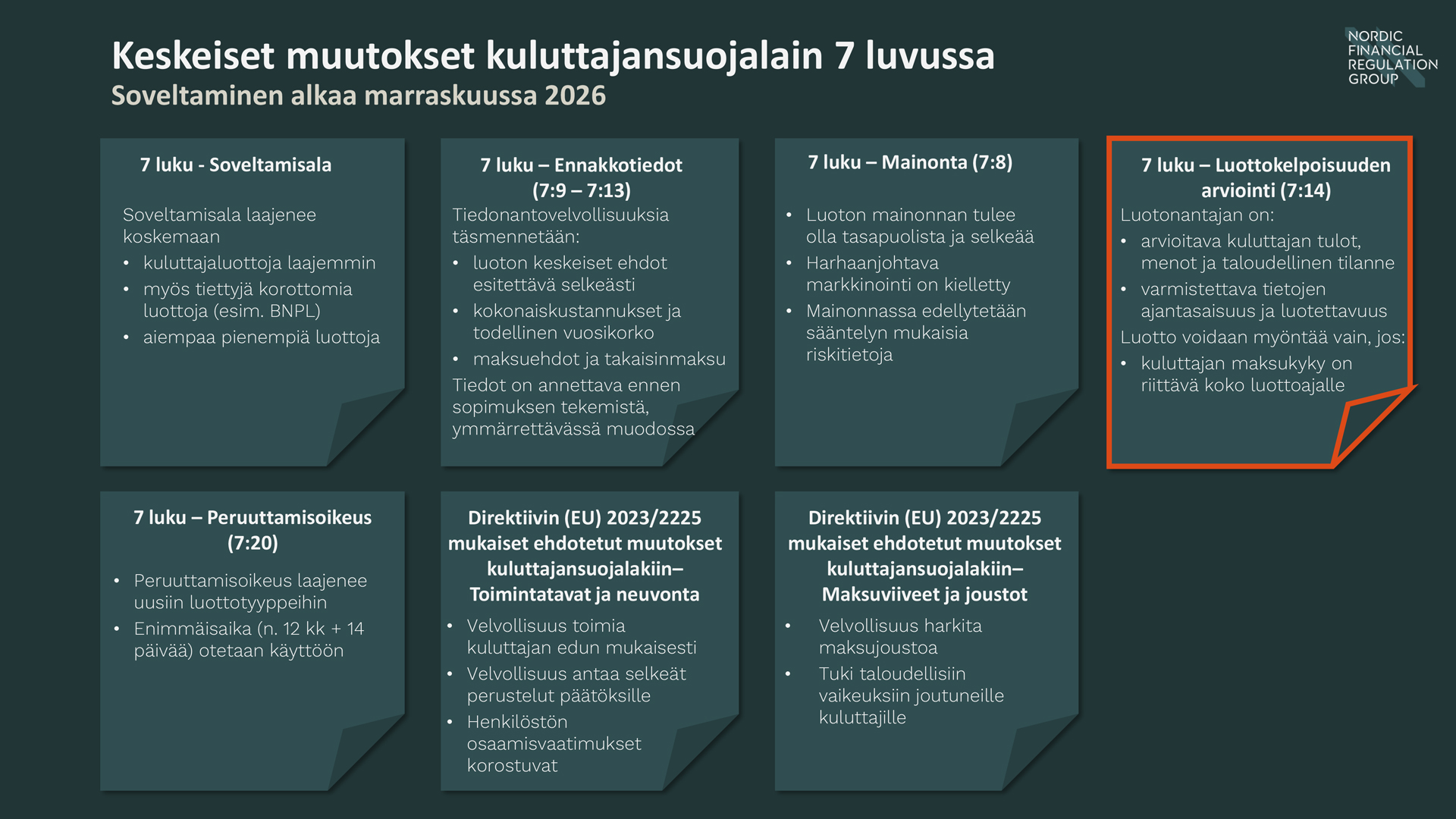

Kuluttajansuojalain keskeisiä muutoksia

Laajentuneet rekisteröintivaatimukset

Finanssivalvonnan valvottavatiedotteen 23.1.2026 mukaan Finanssivalvonnan valvontaan on tulossa uusia kuluttajaluotonmyöntäjiä ja kuluttajaluotonvälittäjiä. Samalla rekisteröintivelvollisuus luotonmyöntäjäksi laajenee koskemaan myös osaa nykyisistä kuluttajaluottoja myöntävistä Finanssivalvonnan valvottavista. Toimijoiden, jotka aikovat jatkaa kuluttajansuojalain 7 luvun mukaisten kuluttajaluottojen myöntämistä tai välitystä lakimuutosten voimaantulon 20.11.2026 jälkeen, on rekisteröidyttävä Finanssivalvonnan rekisteriin. Finanssivalvonta on ottanut vastaan luotonvälittäjien rekisteröinti-ilmoituksia 20.3.2026 alkaen uuden lain (laki eräistä kuluttajaluoton välittäjistä) soveltamisalaan kuuluvilta toimijoilta. Viimeistään 20.5.2026 jätetyt hakemukset käsitellään ennen lainsäädäntömuutosten voimaantuloa.

Luottokelpoisuuden arviointi korostuu

Luottokelpoisuuden arviointi on keskeinen velvollisuus kuluttajaluottojen myöntämisessä, ja sen merkitys korostuu entisestään uuden sääntelyn myötä. Luotonantajan on tehtävä huolellinen, ajantasaiseen ja riittävään tietoon perustuva arvio kuluttajan kyvystä suoriutua luotosta.

Finanssivalvonnan teema-arvio ja havainnot

Finanssivalvonta toteutti vuonna 2025 teema-arvion kuluttajien luottokelpoisuuden arvioinnista. Arviossa tarkasteltiin sekä kotimaisten että valittujen Suomessa toimivien ulkomaisten luottolaitosten käytäntöjä erityisesti vakuudettomien kuluttajaluottojen osalta. Tavoitteena oli selvittää, kuinka hyvin luottolaitosten menettelyt täyttävät kuluttajansuojasääntelyn vaatimukset.

Teema-arvion keskeiset havainnot:

- Positiivista luottotietorekisteriä hyödynnetään, mutta sen käyttö vaihtelee (erityisesti olemassa olevien luottojen huomiointi puutteellista)

- Asiakkaiden taloudellisten tietojen oikeellisuutta ei aina varmisteta riittävästi

- Maksukykyarvioissa ei aina huomioida kaikkia olennaisia menoja tai tulevia muutoksia (esim. korkotaso, tulojen jatkuvuus)

- Dokumentoinnissa on puutteita (esim. säilytysajat liian lyhyitä)

- Kaikki toimijat eivät ole arvioineet luottopäätösmallejaan syrjimättömyyden näkökulmasta

Finanssivalvonta edellyttää luottolaitoksia korjaamaan havaitut puutteet ja käyttää tuloksia jatkovalvonnan kohdentamiseen.

Finanssivalvonta on julkaissut tammikuussa 2026 tarkastus- ja teema-arviosuunnitelman, jonka mukaan luottokelpoisuuden arvioinnista tullaan tekemään teema-arvio myös vuonna 2026 (ETA-luottolaitokset ja kuluttajaluottojen myöntäjät).

Vaatimukset luottokelpoisuuden arvioinnille

Uudistetun kuluttajansuojalain mukaan luotonantajan on ennen luottosopimusta arvioitava kuluttajan luottokelpoisuus huolellisesti kuluttajan tuloihin, menoihin ja taloudelliseen tilanteeseen perustuvien tarpeellisten tietojen avulla.

Keskeiset vaatimukset:

-

Riittävä ja luotettava tietopohja

Arvioinnin on perustuttava ajantasaiseen ja varmennettuun tietoon

- Tietoja hankitaan kuluttajalta sekä keskeisistä tietolähteistä, kuten positiivisesta luottotietorekisteristä

- Tietojen paikkansapitävyys on varmistettava asianmukaisesti

- Tietyissä rajatuissa tapauksissa (esim. täysin korottomat ja kuluttomat luotot) tietolähteiden käyttö voi olla suppeampaa, mutta arvioinnin on tällöinkin oltava riittävä

-

Yksilöllinen maksukyvyn arviointi

Arvioinnissa tulee huomioida:

- tulot ja niiden vakaus

- todelliset menot (esim. asumiskustannukset)

- olemassa olevat velat ja vastuut

- varat ja takausvastuut

Arvioinnin tulee kuvata kuluttajan todellista takaisinmaksukykyä, eikä se saa perustua yksinomaan vakuuksiin tai tilastollisiin oletuksiin.

-

Positiivinen luottotietorekisteri

Positiivinen luottotietorekisteri on keskeinen tietolähde ja pääsääntöisesti olennainen osa luottokelpoisuuden arviointia.

-

Dokumentointivelvollisuus

Luotonantajan on dokumentoitava:

- käytetyt tiedot

- arviointimenetelmät

- tehdyt johtopäätökset

Dokumentaation tulisi olla niin kattava ja selkeä, että viranomainen voi tarkastaa sen ilman lisäselvityksiä; kaikki tiedot on yksilöity, laskelma on läpinäkyvä ja toistettavissa, päätös on perusteltu ja jälkikäteen arvioitavissa

Automaattinen päätöksenteko ja läpinäkyvyys

Mikäli päätökset tehdään automaattisesti, luotonantajan on varmistettava päätöksenteon läpinäkyvyys ja ymmärrettävyys.

Pelkkä automaattinen päätöksenteko ilman asianmukaisia suojatoimia ei ole sallittua. General Data Protection Regulation (GDPR) edellyttää, että kuluttajalla on oikeus:

- saada tieto automaattisesta päätöksenteosta

- pyytää selkeä selitys päätöksen perusteista

- esittää oma näkemyksensä

- pyytää päätöksen uudelleentarkastelua ihmisen toimesta

Kuluttajaluottodirektiivi täydentää ja konkretisoi GDPR:ää luottokelpoisuuden arvioinnin kontekstissa:

- korostaa läpinäkyvyyttä luottopäätöksissä

- edellyttää, että kuluttajalle annetaan tietoa arvioinnista

- vahvistaa oikeutta saada perustelut ja ymmärrettävä selitys

Käytännön toteutus

Vaihe 1: Tiedonkeruu

- Hakijan tulojen varmentaminen, mukaan lukien palkkatulot ja mahdolliset etuudet

- Hakijan kokonaisvaltainen menojen kartoitus

- Olemassa olevat velat ja muut rahoitussitoumukset

- Tiedot keskeisistä rekistereistä

Vaihe 2: Analyysi ja toimivat luotonmyöntömallit

- Todellisen käytettävissä olevan tulon laskeminen

- Takaisinmaksukyvyn arviointi

- Herkkyysanalyysi (esim. korkojen nousu, tulojen muutokset)

Vaihe 3: Päätöksentekoa koskeva periaate

Luotto voidaan myöntää ainoastaan, jos arvioinnin perusteella on todennäköistä, että hakija kykenee suoriutumaan takaisinmaksusta ilman olennaista elintason heikentymistä koko luottosuhteen keston ajan.

Arvioinnissa ei tule lähtökohtaisesti perustua oletuksiin, kuten:

- kulutuksen merkittävä vähentäminen tulevaisuudessa

- luoton jälleenrahoittaminen takaisinmaksun mahdollistamiseksi

Vaihe 4: Dokumentaatio ja kontrollit

Dokumentaation tulee olla:

- läpinäkyvää ja toistettavaa

- jälkikäteen arvioitavissa

- viranomaisen tarkastettavissa ilman lisäselvityksiä

Seuraamukset puutteellisesta arvioinnista

Puutteellinen luottokelpoisuuden arviointi voi johtaa merkittäviin oikeudellisiin seuraamuksiin. Tietyissä tilanteissa luotonantaja voi menettää oikeuden periä korkoja tai muita luottokustannuksia kokonaan tai osittain. Seuraamusten soveltaminen riippuu rikkomuksen laadusta ja tapauskohtaisesta arvioinnista.

NFR:n valvontakokemus luottokelpoisuusprosessin tukena

NFR:n asiantuntijat arvioivat, täyttääkö yrityksen luottokelpoisuuden arviointiprosessi sovellettavan sääntelyn vaatimukset, erityisesti kuluttajansuojalain 7 luvun (kuluttajaluotot) sekä kuluttajaluottodirektiivin (CCD2) edellytykset, ja tukevat tarvittaessa prosessin suunnittelussa, kehittämisessä ja käyttöönotossa. Arviointi kattaa luottokelpoisuuden arviointia koskevat menettelyt, kontrollit sekä dokumentaation (erityisesti KSL 7 luku 14 §).

Arvioinnin yhteydessä tarkastellaan myös voimassa olevien luottojärjestelyjen ehtoja ja sopimusdokumentaatiota sekä tunnistetaan mahdolliset päivitystarpeet ennen 20.11.2026 voimaan tulevien lainsäädäntömuutosten johdosta (CCD2:n kansallinen täytäntöönpano). Samalla varmistetaan, että ohjausasiakirjat, toimintaperiaatteet ja sisäiset valvontajärjestelyt ovat keskenään johdonmukaisia ja tukevat sääntelyn mukaista toimintaa.

Tarkastelu voidaan ulottaa myös markkinointi- ja myyntikanaviin sen varmistamiseksi, että ne täyttävät kuluttajaluottoja koskevat vaatimukset (mm. KSL 7 luku 8–13 §) ja edistävät hyvän luotonantotavan toteutumista. Lisäksi arvioidaan yhteistyökumppaneihin ja kolmansiin osapuoliin – erityisesti luotonvälittäjiin – liittyvät menettelyt ottaen huomioon niitä koskeva sääntely.

Yritys saa yhteistyön kautta kokonaisarvion luottokelpoisuus- ja riskinarviointimalliensa vaatimustenmukaisuudesta sekä kehitystarpeista. Työ auttaa varautumaan sääntelymuutoksiin, parantaa läpinäkyvyyttä ja tehokkuutta sekä hyödyntää NFR:n käytännönläheistä valvontaosaamista.

Haluatko varmistaa, että yrityksesi luottokelpoisuusarviointiprosessi täyttää kaikki uudet vaatimukset ennen vuoden 2026 muutoksia?